服务热线

0571-86684288

服务热线:

服务热线: 废除春节假期错位的影响,从本年1-2月累计来看,环球大尺寸液晶电视面板出货量较2024年同期延长19.5%;出货面积同比亦延长了22.2%。

2月,中国大陆的高世代液晶面板产线稼动率处于高位,春节岁修的时光彰着少于客岁的2周;加之面板厂对第一季度面板涨价和经开事迹寻求的决断,这是出货量大幅度上涨的重心境由。头部整机厂商之间正在市占率上的饱满竞赛,使得各自保持了高秤谌的面板采购订单及Forecast,这是面板出货量上涨的直接理由。

当月,环球液晶电视面板出货的均匀尺寸为49.2英寸,较客岁同期补充了0.4英寸,环比1月省略了0.6英寸。

--2月,中国大陆面板厂正在环球市集的出货量份额抵达68.3%,较客岁同期擢升4.9个百分点,但环比1月降低了2.5个百分点。

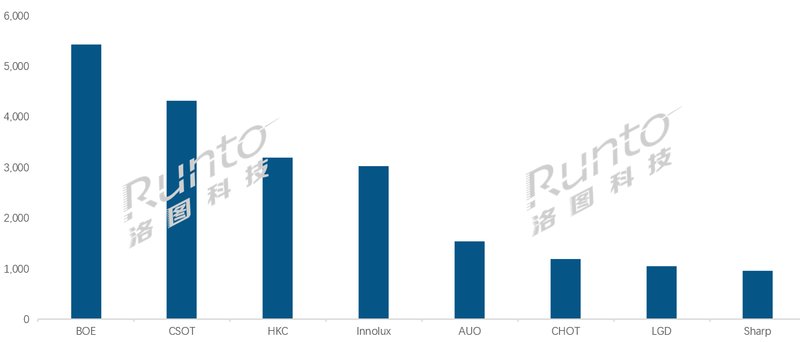

--BOE(京东方)2月出货量约540万片,排名第一,同比大幅延长60.9%,增幅居行业第一。当月,BOE正在32、43、65和75英寸四大主力尺寸,以及超大尺寸86和100英寸市集上,出货量份额均保留当先。此中,98和100英寸产物的兼并出货量安谧正在50K阁下,而且正在100英寸市集的占据率高达57.0%。

--CSOT(华星光电)2月出货量约430万片,同比大幅延长48.4%。55英寸产物的出货量居环球第一。超大尺寸98英寸产物的市集份额永恒处于绝对当先位置,当月市占率已靠拢80%。55英寸及以上产物的兼并出货量正在内部的占比抵达61.3%,较客岁同期延长5.4个百分点。

--HKC(惠科)2月出货量约320万片,同环比均延长,增幅区别为25.4%和12.7%。正在超大尺寸85英寸产物上,出货量稳居第一,市占率正在当月抵达32.0%。同时,100英寸产物的市占率靠拢40%。

--台系面板厂Innolux(群创)和AUO(友达)的兼并市占率为22.0%,同环比区别延长1.6和1.2个百分点。

--日韩系面板厂2月的兼并市占率为9.6%,固然环比1月延长了1.3个百分点,但较客岁同期仍大幅降低6.5个百分点。分散来看,LGD(笑金显示)的出货量为104万片,同环比均延长10%以上。而Sharp(夏普)的出货量则同环比降低,也是当月独一同比降低的厂商。

--3月,LGD和TCL科技(华星光电母公司)完结了针对广州LCD工场的股权工商改革,将于4月1日交割。该工场折旧依然完结,接下来会纳入华星光电的兼顾策划,产物层面除了现有尺寸以表,将新增43英寸10切的产物。

--依照洛图科技(RUNTO)之前揭晓的《2025年4月液晶电视面板代价预测及颠簸追踪》一文所述,3月,环球液晶电视面板的代价走势起先分裂,50寸以下的中幼尺寸持平,55寸以上的中大尺寸微涨。估计4月起,各尺寸代价将全数持平,集体第二季度存正在压力。

--产能方面,3月,面板大厂还是保留了高稼动率。估计4月将减产,幅度约正在5-10%,5月不妨扩充减产幅度,确保供需平均和时值安谧。