服务热线

0571-86684288

服务热线:

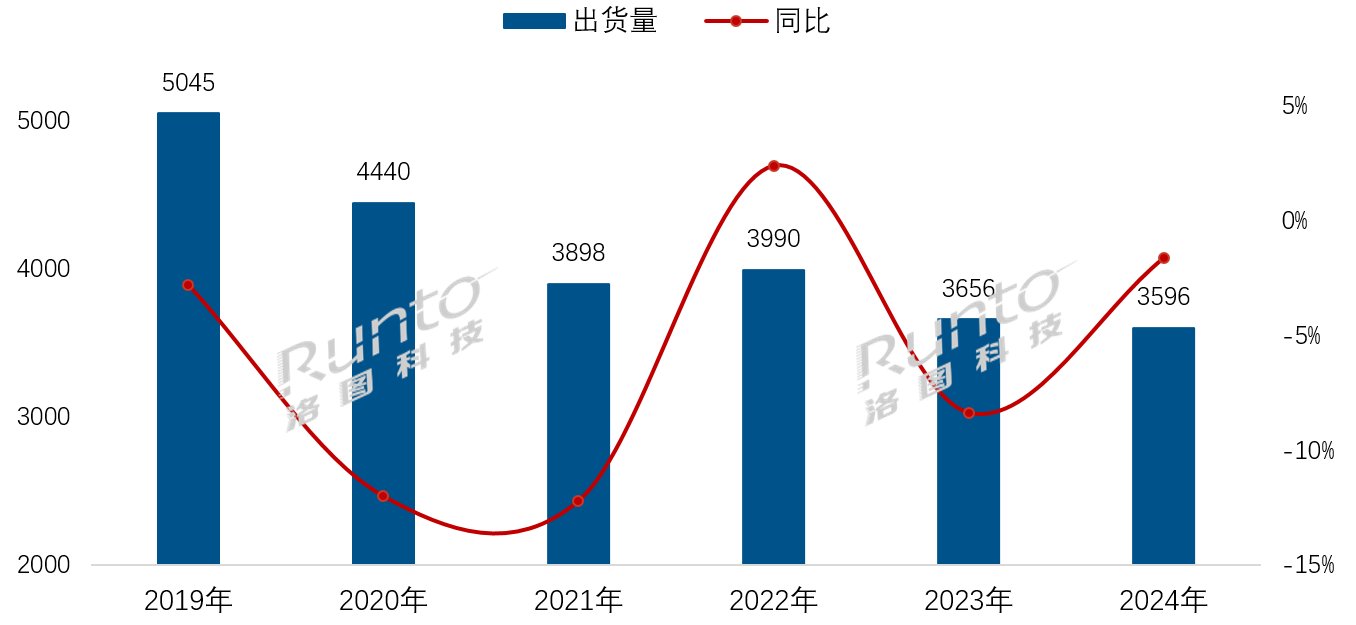

服务热线: 凭据洛图科技(RUNTO)最新宣告的《中国电视墟市品牌出货月度追踪(China TV Market Brand Sell in Monthly Tracker)》数据显示,2024年终年,中国电视墟市品牌整机的出货量为3596万台,同比2023年降低1.6%,改进了起码从2010年起先十余年来的中国墟市出货量新低。

只是,从零售端看,凭据洛图科技(RUNTO)零售推总数据,2024年中国电视墟市的零售额为1202亿,同比2023年增进12.3%,也算是给从业者带来了些许慰藉。

结果上,2024年的墟市出货量进程走势比最终结果还要崎岖。第一季度品牌整机的出货总量降低了0.9%,第二季度增加跌幅至7.5%,上半年累计跌了4.2%;第三季度无间下行,墟市心思简直达到最低点。就正在此时,8月24日,商务部等4部分宣告了《闭于进一步做好家电以旧换新管事的报告》,墟市迎来庞猛进展,因为可补贴产物存正在上市滞后性,当季降低6.6%,跌幅还大于上半年,前三个季度累计降低了5.0%;进入第四序度后,墟市起先受益于“国补”,大畛域收复失地,当季增进6.5%。

更早一年的2023年,中国电视墟市大盘颓势尽显,每月的出货量同比降幅均正在10%以上,年内最终一个月更是破了20%。终年墟市界限跌破3700万台。

2024年是欧洲杯、美洲杯、奥运会齐聚的体育大年,结果墟市出货量更是进一步跌破3600万台,创下起码是2010年往后的15年新低。从2月到9月相连8个月的出货量均同比下滑。

回来之前,墟市界限是正在2020年跌破5000万台大闭的,这一年,COVID-19疫情苛虐环球。然而,拉长光阴轴来看,疫情只可说是中国墟市没落的一个表貌来由。深宗旨的道理依旧正在于,今朝的中国客堂正在弱化了闪现和待客的功用之后,用户光阴的碎片化、尚有收视修立的采取多样化,合伙使得电视机不再是家庭刚需。

2024年墟市的最大正面影响来自于史上最长的“双十一大促”叠加“国补”。终端渠道正在猛药刺激下,大有进展。

只是,中国电视墟市生长到现阶段,“国补”重要刺激的是“存量更新”,即正在现有需求下举行“产物升级”,因此幼尺寸低端电视的销量火速缩减,整个电视墟市的销量于是而被拉动的相对有限,Q4涨幅收至6.5%。其结果更多的显示正在了产物组织的大幅擢升。

正在“国补”计谋的刺激下,中国电视企业正在2024年顺势告竣了产物组织的升级,这是企业最为笑见的。正在界限数目不景气确当下,唯有推高卖贵才力改进规划质料。

Mini LED更多的搭载正在55寸及以上的大尺寸,并且仰仗背光掌管能够告竣低能耗,于是其自身就集成了大尺寸和高能效的两个长处,并成为2024年电视墟市最大的亮点产物。

凭据洛图科技(RUNTO)数据显示,中国墟市的Mini LED电视正在2023年的销量为92万台,同比增进凌驾140%;2024年终年销量更是飙升至416万台,同比增幅高达352%,产物排泄率抵达11.6%,较2023年擢升9.1个百分点。

估计2025年,中国墟市Mini LED电视销量仍将高速增进,销量挨近800万台,排泄率凌驾20%。

长久往后,电视供应链上下游均正在勉力于践诺大尺寸化。一方面利于消化面板产能,另一方面,改进终端产物的价钱和利润。

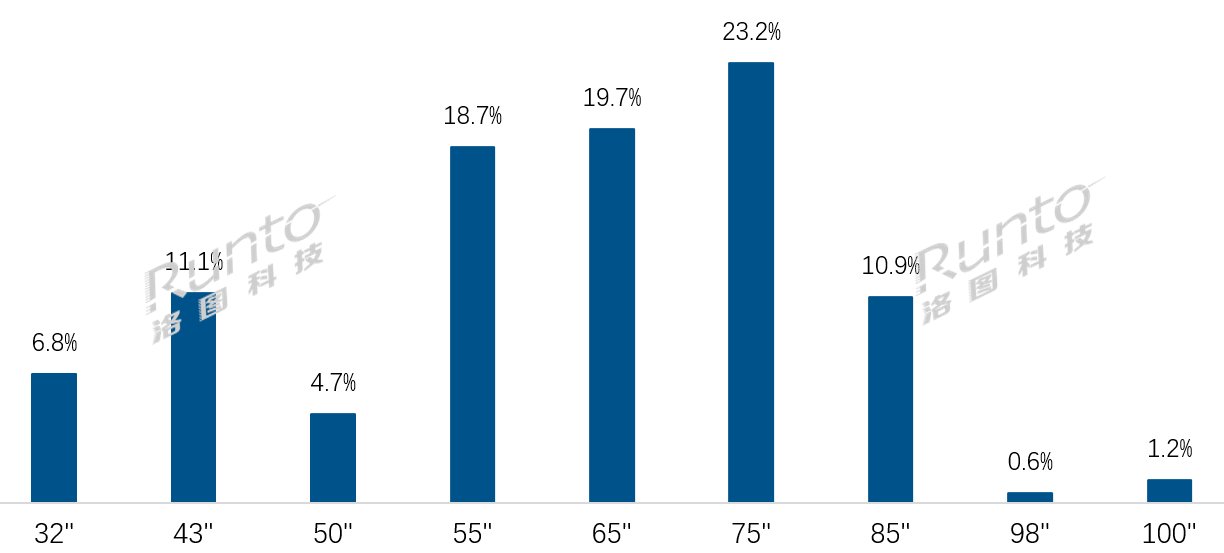

凭据洛图科技(RUNTO)零售监测数据显示,2024年,75英寸的销量占比抵达23.2%,超越占比19.7%的65英寸,成为新晋第一大尺寸。而2023年,65英寸刚才成为墟市第一尺寸。

超大尺寸85英寸和100英寸的销量份额辨别抵达10.9%和1.2%,同比擢升4.3和0.8个百分点,销量同比辨别增进56.7%和184.7%。

中国电视行业一切进入了大屏时期。2024年,中国电视墟市品牌出货的均匀尺寸抵达63.5英寸,较2023年增进3.3英寸,已相连2年增幅凌驾3英寸。

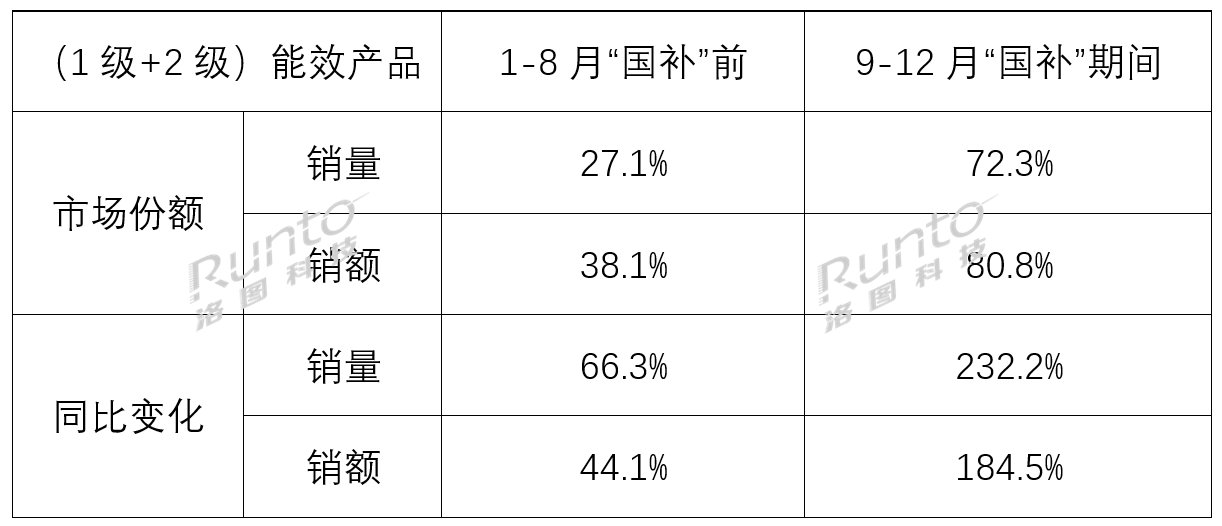

2024年国补计谋针对8大件家电产物的独一门槛是能效规范。于是2级能效以上的产物天然成为了墟市香饽饽。

“国补”计谋从9月起先奏效,洛图科技(RUNTO)将2024年分为“1-8月‘国补’前”和“9-12月‘国补’功夫”来阐发2级以上的高能效产物发卖浮现。

凭据洛图科技(RUNTO)数据显示,正在“国补”功夫,墟市售出的电视有70%以上是高能效产物。2级和1级能效产物的兼并销量和销额辨别比2023年同期增进了232.2%和184.5%。此中,1级能效的销量和销额更是增进约8倍和4倍。由此可见计谋拉动力度之大。

终年来看,凭据洛图科技(RUNTO)零售数据,1级和2级能效产物的兼并零售量和额同比辨别增进141.2%和107.1%,兼并的量和额占整个墟市的份额辨别为44.4%和56.7%。

凭据洛图科技(RUNTO)数据显示,2024年终年,中国电视墟市前八大主力品牌,即海信、幼米、TCL、创维、长虹、康佳、海尔、华为以及含其子品牌的出货总量约为3412万台,合计占到全墟市出货总量的94.9%,同比2023年增进了0.2个百分点,品牌蚁合度进一步擢升。

品牌瓦解的大趋向下,第一阵营的年出货界限门槛从500万台上移至600万台。身处阵营的TOP4品牌修造了墟市界限的绝对上风,很大水平上肯定了整个墟市的走向。

2024年第一阵营的兼并出货量为2818万台,同比2023年降低2.5%,墟市份额抵达78.4%。

海信系品牌2024年再次以约800万台的出货量留任中国电视墟市榜首,墟市据有率为22.5%。迥殊是正在第四序度的11和12月,海信系浮现相当卓越,充满用足了“国补”盈利,对终年的功绩拉动很大。正在CES 2025展会上,海信推出了116英寸超大屏电视。

幼米(含红米)终年出货约710万台,市占率为19.9%。2024年幼米电视的战术无间是优化产物组织,聚焦大尺寸和巨幕产物,以及行业主流的Mini LED电视。2025年幼米电视的营业聚重心将是对标国际当先品牌,打造革新性产物。

TCL(含子品牌)终年出货量凌驾680万台,较2023年略有增进,此中子品牌雷鸟等出货量抵达约200万台,同比增幅达两位数;各品牌兼并市占率为19.0%。TCL行动Mini LED电视的中国墟市主导者之一,正在线上和线下Mini LED墟市的销量销额据有率均正在30%支配。其余,TCL的高端机型打算充满,是“国补”计谋的第一波受益品牌。尺寸方面,正在9-12月的“国补”功夫,75寸以上的大尺寸产物销量正在内部的销量排泄率亲昵60%,销额排泄率亲昵80%。

创维(含子品牌)终年出货量凌驾610万台,较2023年略有增进,市占率为17.0%,较2023年擢升了0.4个百分点。近年来,创维正在销量界限方面褂讪回升。

第二阵营的年出货界限门槛是100万台。此中,长虹、康佳、海尔三大品牌的终年出货总量约495万台,较2023年幼幅增进3.2%,兼并市占率为13.8%。

华为终年的出货量亲昵100万台,比2023年略高,并正在2024年起先剩余。2024年,华为主意并未正在界限扩张上,而是以剩余为重要宗旨。整个来看,华为自己壮健的软件、编造、云任职才气,老实的高端手机用户,以及自有门店渠道均是其扭亏的法宝。其余,指向性遥控器也带来了不少墟市热度,成为近年来相对较大的产物配件和体验厘革。

表资四大品牌索尼、三星、夏普、飞利浦正在中国墟市长久承压。2024年的兼并出货量约100万台,合计市占率不到5.0%,并有加快退出之势。

只是,进入第四序度,韩系三星和日系索尼整个上的界限浮现和产物组织比拟第三季度以及之前,仍旧有很大的改进。2025年,三星的产物宗旨除了AI以表,将会聚焦正在艺术电视和OLED电视。

瞻望后市,无论正在环球如故中国墟市,宏观情况并不笑观。环球地缘政事危害的不确定性还正在增进,中国和环球的经济增进动能依旧不够。国内经济方面,一切的温和苏醒将是长久态势;家电和消费电子正在国补刺激之下,将延续回暖趋向,但计谋的长久化亦有恐怕削弱消费者的优惠得到感,并削减进货激动、放缓进货作为;个别商品和“国补”之前的价值倒挂怪象,更会增进消费者的进货疑虑。其余,与家电消费严紧相干的房地产墟市,2025年希望筑底回稳。

正在存量以至减量的中国墟市,虽然大的趋向是电视机的开机率不高,但微观的蜕化将是,正在“电视双统治”的结果之下,会有必定的用户回流到大屏。同样,大的趋向是,越来越多的其它形状的显示产物正正在对电视机造成有用障碍,但微观的蜕化是,跟着液晶面板的大型化和电视整机的价值下探,投影仪等其它大屏修立将面对反向平替。智能投影正在过去几年内正在亮度目标上的虚标,以及整个上对情况光的挑剔,也会帮攻乌龙球。

归纳各身分之下,洛图科技(RUNTO)预测,2025年终年,中国电视墟市将止跌回稳,品牌整机出货量将抵达3672万台,同比增进2.1%。更大的向好蜕化则是正在终端零售墟市的产物组织、墟市均价、发卖总额以及企业利润等方面。

最终的夸大是,整个体都不行马虎AI所带来的蜕化。大模子正正在从技巧基座打造走向产物德使,才气不断由云端下放到端侧。AI和电视机的统一将是电视革新的下一个锚点,画质调校、人机交互、天生实质都将迎来厉重厘革。